Abschreibung geringwertiger wirtschaftsgüter

Startseite / Finanzen / Abschreibung geringwertiger wirtschaftsgüter

Je nach Höhe der Anschaffungskosten kannst Du geringwertige Wirtschaftsgüter unterschiedlich abschreiben.

Abschreibung von geringwertigen Wirtschaftsgütern

Diese Regelung ist besonders geeignet für alle, die ihre Steuerlast effizient gestalten möchten, ohne sich in komplexen Abschreibungsmodellen zu verlieren. Die GWG-Grenzen bleiben trotz Debatten rund um das Wachstumschancengesetz unverändert.

Dies können auch Arbeitnehmer zum Beispiel bei einer doppelten Haushaltsführung nutzen, um Steuern zu sparen. Es spart Zeit, reduziert den Büroaufwand und sorgt für eine sofortige Entlastung bei der Einkommensteuer. Das ist vor allem dann praktisch, wenn Du nur wenige Anschaffungen tätigst oder gezielt auf kurzfristige Steuerersparnis setzt.

Das hat Vorteile: Du musst keine Einzelposten erfassen und profitierst von einer konstanten, planbaren Steuerbelastung über mehrere Jahre.

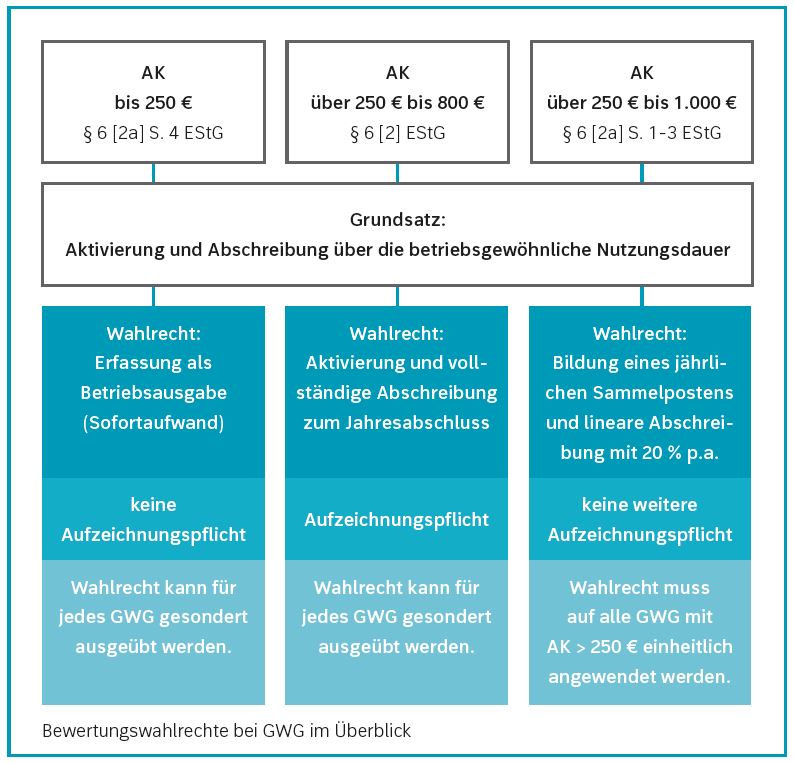

Wichtig: Diese Grenzen beziehen sich grundsätzlich auf den Nettopreis. Der Vorteil liegt auf der Hand: Statt über mehrere Jahre abzuschreiben, kannst Du viele dieser Anschaffungen sofort steuerlich geltend machen. Sie gehören zum sogenannten Anlagevermögen. Je nach Höhe der Anschaffungskosten kannst Du geringwertige Wirtschaftsgüter unterschiedlich abschreiben.

Die Sofortabschreibung im Anschaffungsjahr ist für geringwertige Wirtschaftsgüter mit einem netto Anschaffungspreis bis Euro möglich. Seit können geringwertige Wirtschaftsgüter bis zu einem Nettowert von Euro sofort abgeschrieben werden. Dann ist die Sofortabschreibung oft die bessere Wahl. Die Grenzen für geringwertige Wirtschaftsgüter (GWG-Grenzen) wurden zuletzt im Jahr erhöht und gelten auch im Jahr unverändert weiter.

Darin listest Du alle betroffenen Wirtschaftsgüter samt Datum, Preis und Bezeichnung auf. Das spart Zeit, Geld und Buchhaltungsaufwand — insbesondere bei kleinen Budgets oder für Unternehmer:innen mit einfacher Buchführung. Das gilt auch bei Einfuhren oder Käufen im Inland: In solchen Fällen ist für Kleinunternehmer:innen der Gesamtbetrag inklusive Umsatzsteuer ausschlaggebend.

Möchtest Du im laufenden Jahr Steuern sparen? Eine Mischung aus beidem ist nicht erlaubt.

Die folgende Übersicht zeigt, welche Abschreibungsmöglichkeiten es je nach Preis gibt:. Hier erfährst Du, welche Grenzen gelten, wie Du optimal abschreibst und worauf Selbständige und Unternehmer:innen achten sollten. Für Unternehmer:innen mit vielen gleichartigen Investitionen — zum Beispiel im Bereich IT oder Ausstattung — ist diese Methode besonders geeignet.

Ob Du ein Wirtschaftsgut sofort abschreiben kannst, hängt vom Nettopreis ab — also vom Betrag ohne Umsatzsteuer, sofern Du zum Vorsteuerabzug berechtigt bist. Lineare Abschreibung nach AfA-Tabelle. Die beiden gängigen Möglichkeiten sind die Sofortabschreibung und Poolabschreibung. Ob Du also eine Sofortabschreibung oder Poolabschreibung nutzen kannst, hängt unmittelbar von Deiner umsatzsteuerlichen Stellung ab — und der Bruttopreis kann dabei über oder unter der GWG-Grenze liegen.

Wählt ein Unternehmen die Sofortabschreibung, wird dessen Gewinn im Anschaffungsjahr in vollem Umfang um diesen Betrag reduziert. Dieses Wahlrecht gilt für alle GWG innerhalb eines Wirtschaftsjahres, allerdings musst Du Dich einheitlich entscheiden. Eine Anpassung an die Inflation oder an steigende Anschaffungskosten wurde nicht beschlossen.

Die GWG-Grenzen bestimmen, wie Du kleinere Investitionen steuerlich absetzen kannst. Allerdings hat die Methode auch einen Haken: Scheidet ein Wirtschaftsgut vorzeitig aus dem Betrieb aus — etwa durch Verkauf oder Defekt —, darfst Du es trotzdem nicht sofort komplett abschreiben. Bei der Abschreibung von geringwertigen Wirtschaftsgütern, kurz GWG, haben Sie häufig die Wahl zwischen sofortigem Betriebsausgabenabzug, Sammelabschreibung oder der normalen Abschreibung über die Nutzungsdauer.

Die letzte Erhöhung stammt aus dem Jahr Auch gelten damit weiterhin die bekannten Schwellenwerte.

Die beiden gängigen Möglichkeiten sind die Sofortabschreibung und Poolabschreibung.